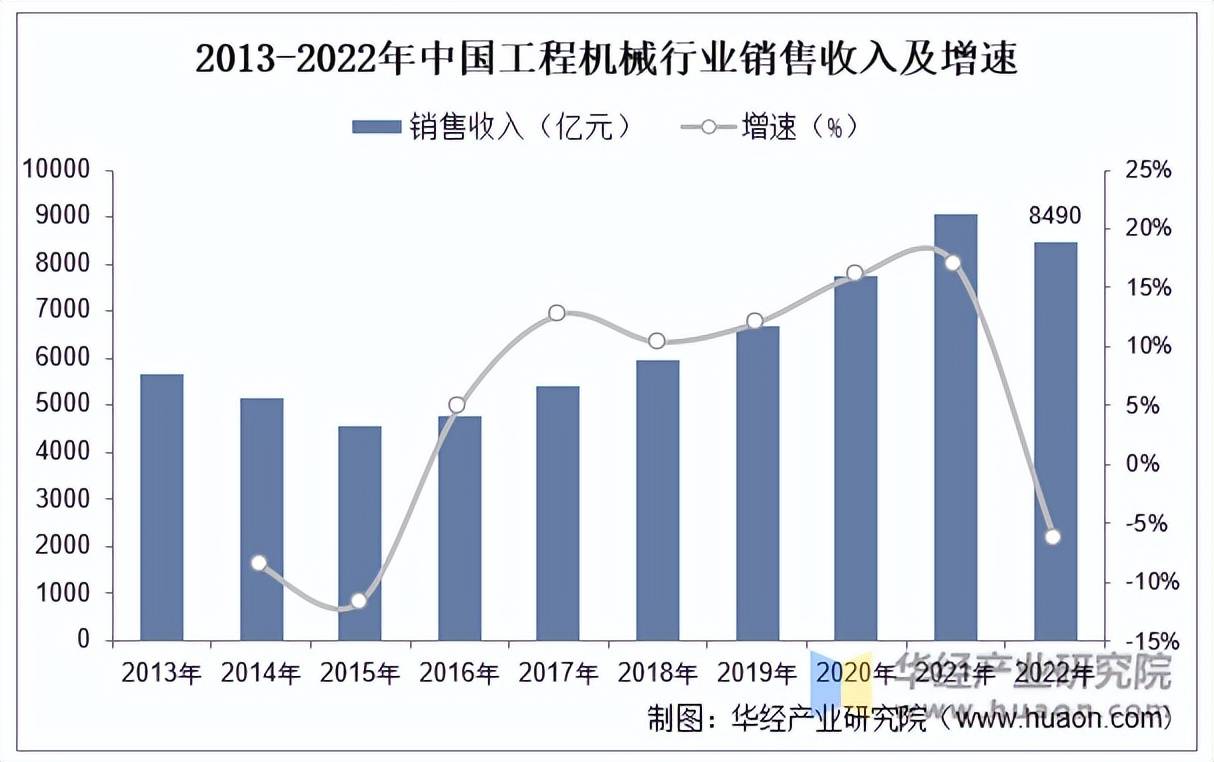

2013至2022年,我国工程机械行业销售收入由5663亿元增至8490亿元,CAGR=4.6%。受宏观经济增速放缓、工程有效开工率不足等因素影响,再加上2022年国内工程机械行业处于下行调整期,国内工程机械市场需求大幅减少,2022年工程机械行业销售收入降至8490亿元。随着我国宏观经济政策红利的释放,预计2023年工程机械市场有望筑底上行。

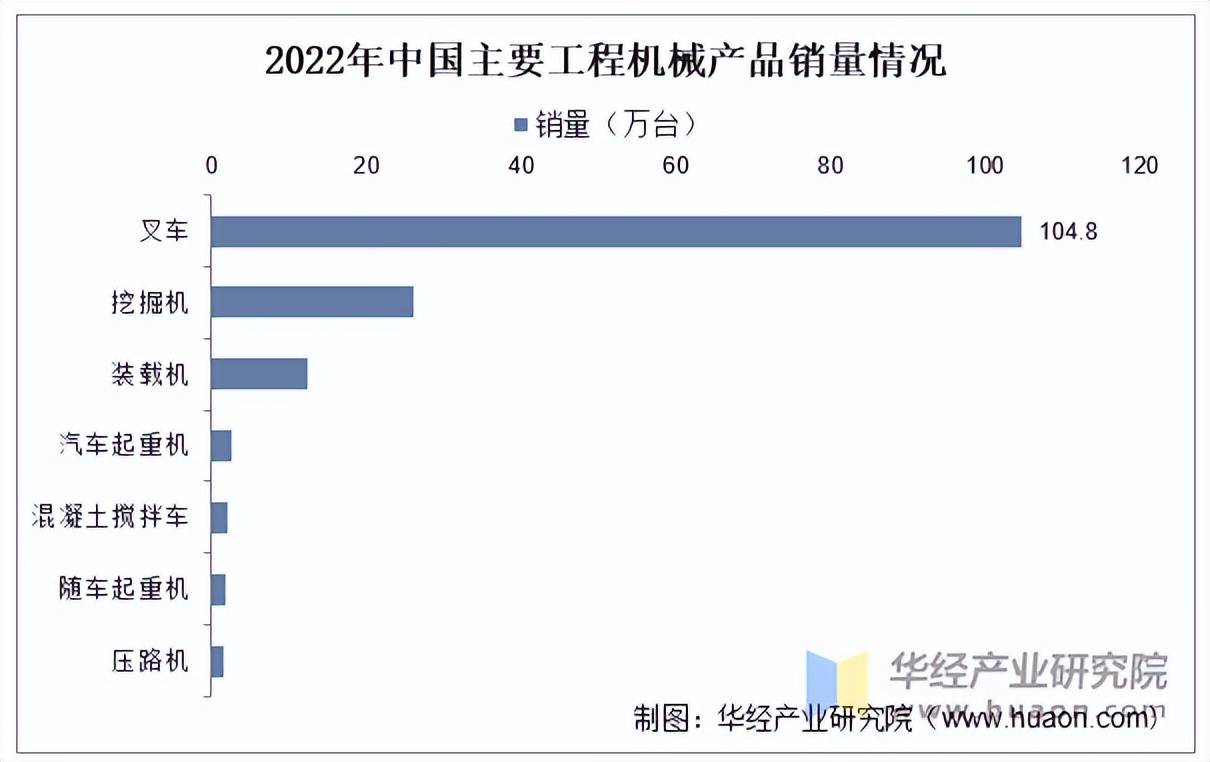

近些年,我国主要工程机械产品销售量大幅攀升,市场运行情况良好。2021年我国工程机械主要产品合计销量达到186.12万台,同比增长26.07%。2022年,受GDP增速放缓、新冠疫情反复、房地产开发投资额下降、房地产新开工面积下降等多重因素影响,工程机械销量出现下滑,全年销售170.98万台,同比缩减8.13%。

工程机械主要包括叉车、挖掘机、装载机、起重机、压路机、推土机、升降工作平台、高空作业车等机械设备。在工程机械的销量中,叉车的占比最大,2022年占比为61.29%,全年销售104.8万台;挖掘机次之,2022年占比为15.28%,全年销售26.13万台。

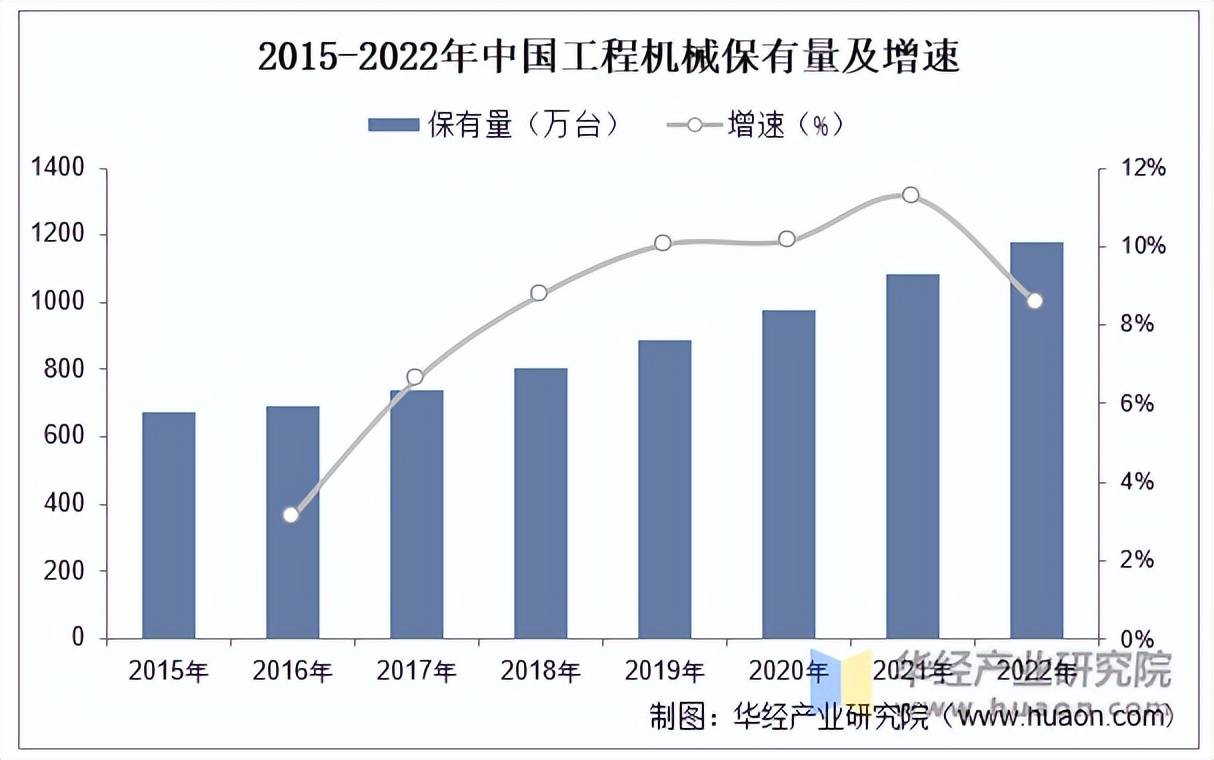

工程机械是装备工业的重要组成部分,经过几十年的发展,我国工程机械行业已进入稳定发展阶段。近年来我国工程机械保有量逐年攀升,2022年工程机械设备主要品种保有量达到1179万台,同比增长8.56%,2015-2022年复合年增长率为8.34%。

国内工程机械出口景气度较高,出口金额持续高增。根据中国海关总署数据,2022年我国工程机械出口额达到近3000亿元,同比上涨35.8%,进口金额仅183.7亿元,同比下滑23.43%。

本文节选自华经产业研究院发布的《2023年中国工程机械行业现状及趋势分析,国内主要工程机械产品销售量大幅攀升「图」》,如需获取全文内容,可进入华经情报网搜索查看。

工程机械领域主要玩家有卡特彼勒、小松、徐工、三一重工等。数据显示,2022年全球工程机械行业前十家企业市场份额总和为65.2%,市场集中度较高。其中,卡特皮勒以14.5%的市场份额排在首位,小松、徐工机械紧随其后,市占率分别为10%、8.3%。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析工程机械行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析工程机械行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据工程机械行业的发展轨迹及实践经验,精心研究编制《2025-2031年中国工程机械行业市场调查研究及投资战略研究报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。